Glossar BWL & Rechnungswesen – A bis Z

Glossar BWL & Rechnungswesen erklärt alle wichtigen Fachbegriffe aus Betriebswirtschaft und Rechnungswesen in zwei verständlichen Sätzen – alphabetisch sortiert von A bis Z.

A | B | C | D | E | F | G | H | I | J | K | L | M | N | O | P | Q | R | S | T | U | V | W | X | Y | Z

Glossar BWL – A

ABC-Analyse

Die ABC-Analyse ist eine Methode zur Klassifizierung von Objekten, z. B. Kunden oder Produkten, nach ihrem Wertbeitrag. Dabei werden die wichtigsten (A), mittelwichtigen (B) und weniger wichtigen (C) Elemente identifiziert. Diese Einteilung hilft, Ressourcen gezielt einzusetzen und Prioritäten zu setzen.

Abfindung

Eine Abfindung ist eine einmalige Zahlung an einen Mitarbeiter bei Beendigung des Arbeitsverhältnisses. Sie dient oft als Ausgleich für den Verlust des Arbeitsplatzes und wird individuell oder tariflich geregelt.

Abschreibung

Abschreibungen zeigen den Wertverlust von Vermögensgegenständen im Laufe der Zeit, z. B. bei Maschinen oder Fahrzeugen. Sie können linear (gleichmäßig über Jahre) oder degressiv (anfangs stärker) erfolgen. Abschreibungen wirken sich auf den Gewinn aus und sind steuerlich absetzbar. Sie dokumentieren, wie lange ein Gut wirtschaftlich genutzt wird.

Abwicklung

Die Abwicklung umfasst alle Prozesse, die notwendig sind, um einen Auftrag oder ein Projekt erfolgreich zu beenden. Dazu gehören Organisation, Koordination und Kontrolle der einzelnen Arbeitsschritte. Eine effiziente Abwicklung sichert Qualität und Termintreue.

Abzinsung

Abzinsung ist das Verfahren, mit dem zukünftige Zahlungen auf den heutigen Wert berechnet werden. Sie ist zentral in der Investitionsrechnung, um den Kapitalwert von Zahlungsströmen zu bestimmen.

Aktivkonto

Ein Aktivkonto erfasst Vermögenswerte wie Kasse, Bank oder Forderungen und steht auf der Aktivseite der Bilanz. Zugänge werden im Soll, Abgänge im Haben gebucht. Am Ende des Geschäftsjahres wird der Saldo in die Bilanz übernommen. Aktivkonten gehören zu den Bestandskonten.

Angebot und Nachfrage

Angebot und Nachfrage sind zentrale Konzepte der Marktwirtschaft. Das Angebot beschreibt die Menge an Waren oder Dienstleistungen, die Verkäufer zu einem bestimmten Preis bereitstellen. Die Nachfrage zeigt, wie viel Käufer zu einem Preis nachfragen. Das Zusammenspiel bestimmt den Marktpreis.

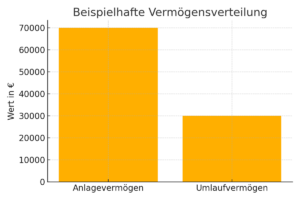

Anlagevermögen

Das Anlagevermögen umfasst alle Wirtschaftsgüter, die dem Unternehmen langfristig dienen, etwa Grundstücke, Gebäude oder Maschinen. Es steht auf der Aktivseite der Bilanz und wird über die Nutzungsdauer abgeschrieben. Im Gegensatz zum Umlaufvermögen bleibt es über längere Zeit im Betrieb gebunden. Die richtige Strukturierung ist wichtig für Liquidität und Investitionsplanung.

Arbeitsproduktivität

Die Arbeitsproduktivität misst das Verhältnis von Output zu eingesetztem Arbeitseinsatz. Sie gibt an, wie effizient Arbeitskraft genutzt wird und ist ein wichtiger Indikator für Wettbewerbsfähigkeit.

Arbeitsrecht

Das Arbeitsrecht regelt die Rechtsbeziehungen zwischen Arbeitgebern und Arbeitnehmern. Es umfasst Vorschriften zu Arbeitsverträgen, Kündigungsschutz, Arbeitszeiten und Arbeitsschutz.

Arbeitsvertrag

Der Arbeitsvertrag regelt die Rechte und Pflichten von Arbeitgeber und Arbeitnehmer. Er enthält Details zu Arbeitszeit, Vergütung, Urlaub und Kündigungsfristen und bildet die Grundlage des Arbeitsverhältnisses.

Arbeitszeit

Arbeitszeit bezeichnet den Zeitraum, in dem ein Arbeitnehmer seine vertraglich vereinbarte Arbeit leistet. Sie kann variabel, festgelegt oder flexibel sein und unterliegt gesetzlichen Vorgaben.

Asset Management

Asset Management bezeichnet die professionelle Verwaltung von Vermögenswerten, beispielsweise Immobilien oder Finanzanlagen, mit dem Ziel der Wertsteigerung und Risikooptimierung.

Aufwand

Aufwand sind alle Kosten und Ausgaben, die ein Unternehmen im Rahmen der Geschäftstätigkeit hat. Er beeinflusst das Betriebsergebnis und wird in der Gewinn- und Verlustrechnung erfasst.

Auftragsbestand

Der Auftragsbestand zeigt alle noch nicht abgewickelten Kundenaufträge. Er gibt Aufschluss über die zukünftige Produktion und den Umsatz.

Ausgabenkontrolle

Die Ausgabenkontrolle überwacht und steuert die Ausgaben eines Unternehmens, um Kostenüberschreitungen zu vermeiden. Sie ist Teil des Finanzmanagements und dient der Sicherung der Liquidität.

Auslastung

Die Auslastung gibt an, wie stark Produktionskapazitäten genutzt werden. Sie wird als Prozentsatz der tatsächlich genutzten Kapazität an der maximal verfügbaren Kapazität berechnet und ist ein Maß für Effizienz.

Auslastungsgrad

Der Auslastungsgrad zeigt den Anteil der tatsächlich genutzten Kapazität an der verfügbaren Kapazität. Er ist ein Maß für die Effizienz der Produktion oder Dienstleistungserbringung.

Glossar BWL – B

Balanced Scorecard

Die Balanced Scorecard ist ein strategisches Managementinstrument, das finanzielle und nicht-finanzielle Kennzahlen kombiniert. Sie betrachtet Perspektiven wie Finanzen, Kunden, interne Prozesse und Lernen & Entwicklung. Ziel ist eine ganzheitliche Steuerung und Erfolgsmessung.

Bankguthaben

Bankguthaben gehören zum Umlaufvermögen und stehen dem Unternehmen kurzfristig zur Verfügung. Es handelt sich um liquide Mittel, die auf Konten bei Banken geführt werden. Sie zählen zu den Aktivkonten in der Bilanz und werden für Zahlungsverkehr, Rücklagen oder Investitionen genutzt.

Barmittel

Barmittel umfassen den Kassenbestand, also Bargeld im engeren Sinne, das im Unternehmen direkt verfügbar ist. Sie ermöglichen die sofortige Bezahlung kleiner Ausgaben. Zusammen mit Bankguthaben bilden sie die Liquiditätsreserve. Auch Barmittel stehen auf der Aktivseite der Bilanz.

Basiskosten

Basiskosten sind die unveränderlichen Grundkosten eines Unternehmens, die unabhängig von der Produktionsmenge anfallen. Sie bilden die Grundlage für die Kostenplanung und Kalkulation.

Basiszinssatz

Der Basiszinssatz ist ein Referenzzinssatz, der für die Berechnung von Verzugszinsen oder Darlehenszinsen verwendet wird. Er wird von der Bundesbank festgelegt und regelmäßig angepasst.

Bebaute Grundstücke

Bebaute Grundstücke sind Teil des Anlagevermögens, da sie dauerhaft im Unternehmen verbleiben. Sie setzen sich aus dem Bodenwert und den darauf errichteten Gebäuden zusammen. Der Bodenwert wird nicht abgeschrieben, die Gebäude hingegen schon. Sie zählen zu den immobilen Sachanlagen.

Beschäftigungsabweichung

Beschäftigungsabweichungen zeigen Kostenunterschiede, die durch Abweichungen der Produktionsmenge entstehen. Sie sind Teil der Plankostenrechnung und helfen bei der Analyse von Effizienz und Auslastung. Eine genaue Erfassung unterstützt bessere Kostenkontrolle.

Beschaffung

Beschaffung umfasst alle Tätigkeiten zur Versorgung des Unternehmens mit notwendigen Materialien, Waren und Dienstleistungen. Sie spielt eine zentrale Rolle für die Produktions- und Lieferfähigkeit.

Betriebsabrechnungsbogen (BAB)

Der Betriebsabrechnungsbogen ist ein Instrument der Kostenrechnung zur Verteilung der Gemeinkosten auf Kostenstellen. Er unterstützt die Kostenkontrolle und Kalkulation.

Betriebsausgaben

Betriebsausgaben sind alle Aufwendungen, die durch die betriebliche Tätigkeit verursacht werden. Beispiele sind Mieten, Löhne oder Materialkosten. Sie senken den steuerpflichtigen Gewinn und werden in der Einnahmen-Überschuss-Rechnung oder Gewinn- und Verlustrechnung erfasst.

Betriebsergebnis

Das Betriebsergebnis zeigt den Erfolg des Kerngeschäfts eines Unternehmens, ohne Berücksichtigung von Zinsen oder Steuern. Es wird aus den betrieblichen Erträgen minus den betrieblichen Aufwendungen berechnet. Ein positives Betriebsergebnis spricht für wirtschaftliche Effizienz.

Betriebsmittel

Betriebsmittel sind alle materiellen und immateriellen Mittel, die zur Produktion benötigt werden, wie Maschinen, Werkzeuge oder Software. Sie sind Bestandteil des Anlagevermögens.

Betriebsorganisation

Die Betriebsorganisation regelt Aufbau- und Ablauforganisation in einem Unternehmen. Ziel ist eine effiziente Gestaltung der Arbeitsprozesse und optimale Nutzung der Ressourcen.

Betriebsvergleich

Ein Betriebsvergleich stellt die Leistungsfähigkeit eines Unternehmens im Vergleich zu anderen dar. Er wird genutzt, um Stärken und Schwächen zu identifizieren und Optimierungspotenziale zu erkennen.

Bewertung von Forderungen

Die Bewertung von Forderungen erfolgt, um den realistischen Wert der offenen Forderungen zu ermitteln. Sie berücksichtigt Ausfallrisiken und Zahlungsunfähigkeit von Schuldnern.

Bewertung von Sachanlagen

Die Bewertung von Sachanlagen bestimmt den Wert von physischen Vermögenswerten wie Maschinen oder Gebäuden in der Bilanz. Sie erfolgt meist zu Anschaffungs- oder Herstellungskosten abzüglich Abschreibungen.

Bewertung von Vorräten

Die Bewertung von Vorräten legt fest, wie Rohstoffe, Halbfertig- und Fertigprodukte bilanziert werden. Übliche Methoden sind FIFO, LIFO oder Durchschnittsbewertung, um den Warenwert realistisch darzustellen.

Bilanz

Die Bilanz ist eine Gegenüberstellung von Vermögen (Aktiva) und Kapital (Passiva) zu einem bestimmten Stichtag. Sie gibt Auskunft über die finanzielle Lage eines Unternehmens. Die Bilanz muss formell korrekt erstellt werden und dient als Grundlage für steuerliche und wirtschaftliche Bewertungen.

Bilanzanalyse horizontal

Die Bilanzanalyse horizontal vergleicht die Bilanzpositionen über mehrere Perioden hinweg, um Trends zu erkennen. Sie zeigt Veränderungen in Vermögen, Schulden und Kapital und unterstützt die Finanzanalyse.

Bonus

Ein Bonus ist eine zusätzliche Vergütung, die über das Grundgehalt hinausgeht. Er kann leistungsabhängig oder als Anreiz für bestimmte Erfolge gezahlt werden.

Buchwert

Der Buchwert gibt den Wert eines Vermögensgegenstands in der Bilanz an, berechnet als Anschaffungswert minus Abschreibungen. Er spiegelt den aktuellen Wert in der Bilanz wider.

Glossar BWL – C

Cashflow

Der Cashflow misst den Zufluss und Abfluss von liquiden Mitteln innerhalb eines bestimmten Zeitraums. Er zeigt, wie viel Geld dem Unternehmen tatsächlich zur Verfügung steht – unabhängig vom bilanziellen Gewinn. Ein positiver Cashflow ist wichtig für Investitionen, Rücklagen und laufende Zahlungen.

Cash Pool

Cash Pooling ist eine Methode zur zentralen Verwaltung der liquiden Mittel eines Konzerns. Ziel ist die Optimierung des Zahlungsverkehrs und die Reduzierung von Finanzierungskosten.

Controlling

Controlling unterstützt die Unternehmensführung bei der Planung, Steuerung und Kontrolle von betrieblichen Prozessen. Es liefert wichtige Kennzahlen zur Überwachung von Kosten, Leistungen und Zielabweichungen. Controlling ist ein zentrales Instrument zur strategischen und operativen Steuerung.

Creditreform

Creditreform ist eine deutsche Wirtschaftsauskunftei, die Bonitätsbewertungen von Unternehmen erstellt. Viele Firmen nutzen deren Informationen zur Einschätzung von Zahlungsrisiken. Auch Inkassodienstleistungen gehören zum Angebot der Creditreform.

Courtage

Die Courtage ist eine Vermittlungsgebühr, die häufig im Zusammenhang mit Immobilien- oder Börsengeschäften gezahlt wird. Sie wird in der Regel zwischen dem Auftraggeber und dem Makler vertraglich vereinbart. Die Höhe der Courtage ist gesetzlich nicht einheitlich geregelt.

Cost Center (Kostenstelle)

Ein Cost Center ist ein Unternehmensbereich, dem Kosten eindeutig zugeordnet werden. Typische Beispiele sind IT-Abteilungen, Fuhrpark oder Verwaltung. Die Zuordnung hilft, die Kostenstruktur besser zu analysieren und zu optimieren.

Glossar BWL – D

Deckungsbeitrag

Der Deckungsbeitrag zeigt, wie viel ein Produkt zur Deckung der Fixkosten beiträgt. Er ergibt sich aus dem Verkaufspreis abzüglich der variablen Kosten. Ist der Deckungsbeitrag positiv, erzielt das Produkt einen Gewinnanteil. Diese Kennzahl hilft Unternehmen, wirtschaftlich sinnvolle Entscheidungen über Sortiment und Preisgestaltung zu treffen.

Deckungsbeitragsrechnung

Die Deckungsbeitragsrechnung ermittelt den Beitrag eines Produkts zur Deckung der Fixkosten und zum Gewinn. Sie ist Grundlage für Entscheidungen zur Produktgestaltung und Preisfindung. Dabei werden variable Kosten von den Erlösen abgezogen.

Differenzkalkulation

Bei der Differenzkalkulation wird vom gegebenen Verkaufspreis rückwärts gerechnet. Ziel ist es, festzustellen, wie hoch die einzelnen Kostenpositionen maximal sein dürfen, um einen bestimmten Gewinn zu erreichen. Dieses Verfahren wird häufig im Handel eingesetzt, wenn Preise vom Markt vorgegeben sind.

Diversifikation

Diversifikation bedeutet die Ausweitung des Produkt- oder Dienstleistungsangebots zur Risikostreuung. Unternehmen versuchen so, Abhängigkeiten zu reduzieren und neue Märkte zu erschließen.

Dividende

Die Dividende ist der Teil des Gewinns, den eine Aktiengesellschaft an ihre Aktionäre ausschüttet. Sie wird meist einmal jährlich beschlossen und ist ein Zeichen wirtschaftlicher Stabilität. Für Anleger stellt sie eine wichtige Einnahmequelle dar und beeinflusst die Attraktivität von Aktien.

Doppelte Buchführung

Die doppelte Buchführung erfasst jeden Geschäftsfall doppelt – einmal auf der Soll-Seite, einmal auf der Haben-Seite. Dadurch entsteht eine lückenlose Dokumentation aller finanziellen Vorgänge. Diese Methode ist Pflicht für Kapitalgesellschaften und stellt sicher, dass die Bilanz immer ausgeglichen ist.

Durchschnittskosten

Durchschnittskosten bezeichnen die Kosten pro Einheit – berechnet durch die Gesamtkosten geteilt durch die Produktionsmenge. Sie sind wichtig für Preisentscheidungen und zur Einschätzung der Wirtschaftlichkeit. Wenn sie sinken, spricht das meist für verbesserte Prozesse oder größere Produktionsmengen.

Dynamische Investitionsrechnung

Die dynamische Investitionsrechnung bewertet Investitionen unter Berücksichtigung des zeitlichen Verlaufs von Zahlungsströmen. Methoden wie Kapitalwert oder interne Zinsfußrechnung helfen, die Rentabilität und Risiko zu analysieren. Sie ist genauer als statische Verfahren.

Glossar BWL – E

EBIT

EBIT steht für „Earnings Before Interest and Taxes“ und bezeichnet den Gewinn vor Zinsen und Steuern. Es gibt Auskunft über die operative Ertragskraft eines Unternehmens und ermöglicht den Vergleich unabhängig von der Finanzierungsstruktur.

Eigenkapital

Eigenkapital ist das Kapital, das dem Unternehmen dauerhaft vom Eigentümer oder Gesellschafter zur Verfügung gestellt wird. Es stellt den Unterschied zwischen Vermögen und Schulden dar und bildet die Grundlage für die Bonität. Je höher das Eigenkapital, desto unabhängiger ist das Unternehmen von Fremdfinanzierung.

Einkaufspolitik

Die Einkaufspolitik legt die Grundsätze und Strategien für den Einkauf fest. Sie beeinflusst Kosten, Qualität und Lieferzuverlässigkeit.

Einnahmen

Einnahmen sind alle Geldzuflüsse, die ein Unternehmen erhält – zum Beispiel durch den Verkauf von Waren oder Dienstleistungen. Sie müssen nicht mit dem tatsächlichen Gewinn übereinstimmen, da auch Anzahlungen oder sonstige Zahlungen dazugehören. Einnahmen sind ein wichtiger Bestandteil der kurzfristigen Finanzplanung.

Einzelkosten

Einzelkosten sind Kosten, die einem bestimmten Produkt oder Auftrag direkt zugeordnet werden können – zum Beispiel Material oder Fertigungslöhne. Sie bilden die Grundlage für die Kalkulation in der Kostenrechnung. Im Gegensatz dazu stehen die Gemeinkosten, die nicht direkt zurechenbar sind.

Entlohnungssystem

Ein Entlohnungssystem regelt die Vergütung von Mitarbeitern. Es kann fixe und variable Bestandteile enthalten und dient der Motivation und Leistungsteuerung.

Ergebnisverwendung

Die Ergebnisverwendung legt fest, wie der erwirtschaftete Gewinn verteilt wird – z. B. Ausschüttungen, Rücklagenbildung oder Reinvestition. Sie ist Teil der Unternehmenssteuerung und beeinflusst die finanzielle Stabilität.

Erlöse

Erlöse entstehen durch den Verkauf von Produkten oder Dienstleistungen. Sie zählen zu den Umsatzerlösen und beeinflussen direkt den Gewinn. Im Rechnungswesen werden sie in der Gewinn- und Verlustrechnung erfasst. Erlöse entstehen bei der Lieferung oder Leistung – nicht unbedingt beim Zahlungseingang.

Ertrag

Der Ertrag ist der gesamte wirtschaftliche Nutzen eines Unternehmens innerhalb eines Zeitraums – unabhängig davon, ob eine Zahlung erfolgt ist. Erträge können auch aus Zinsen, Mieten oder anderen Quellen stammen. Sie stehen auf der Haben-Seite eines Erfolgskontos und erhöhen das Eigenkapital.

Ertragswert

Der Ertragswert ist eine Methode zur Bewertung von Unternehmen oder Vermögenswerten basierend auf zukünftigen erwarteten Erträgen. Er wird oft bei Unternehmensbewertungen verwendet.

Glossar BWL – F

Factoring

Factoring ist eine Finanzierungsmethode, bei der ein Unternehmen seine Forderungen an eine Factoring-Gesellschaft verkauft. Dadurch erhält es sofort Liquidität, statt auf die Zahlung der Kunden zu warten. Gleichzeitig übernimmt der Factor oft auch das Debitorenmanagement und das Ausfallrisiko.

Fehlmengenkosten

Fehlmengenkosten entstehen, wenn benötigte Materialien oder Produkte nicht rechtzeitig verfügbar sind. Dadurch können Produktionsstillstände oder Lieferverzögerungen auftreten, die zu zusätzlichen Kosten führen. Sie sind ein wichtiger Faktor in der Lager- und Produktionsplanung.

Festkosten

Festkosten, auch Fixkosten genannt, bleiben unabhängig von der Produktionsmenge konstant. Beispiele sind Miete, Gehälter oder Versicherungen. Sie fallen regelmäßig an und verändern sich erst bei größeren betrieblichen Änderungen. In der Kostenrechnung sind sie entscheidend für die Break-even-Analyse.

Finanzbuchhaltung

Die Finanzbuchhaltung erfasst alle Geschäftsvorfälle eines Unternehmens, die sich in Zahlen ausdrücken lassen. Sie ist Grundlage für die Bilanz und die Gewinn- und Verlustrechnung. Ziel ist die transparente und gesetzeskonforme Dokumentation der Unternehmensfinanzen.

Finanzierung

Finanzierung umfasst alle Maßnahmen, mit denen ein Unternehmen Kapital für Investitionen oder den laufenden Betrieb beschafft. Dazu zählen Eigenkapital, Fremdkapital, Kredite oder Leasing. Die Wahl der Finanzierungsform beeinflusst Liquidität, Risiko und Flexibilität.

Finanzplanung

Die Finanzplanung ist ein Prozess zur Steuerung der Zahlungsströme eines Unternehmens. Sie umfasst die Prognose von Einnahmen und Ausgaben sowie die Sicherstellung der Zahlungsfähigkeit. Eine gute Finanzplanung hilft, Engpässe zu vermeiden und Investitionen zu steuern.

Fixkostendegression

Die Fixkostendegression beschreibt den Rückgang der Fixkosten pro Einheit bei steigender Produktionsmenge. Da die Fixkosten konstant bleiben, verteilen sie sich auf mehr Produkte und senken so die Stückkosten. Dies wirkt sich positiv auf die Wettbewerbsfähigkeit aus.

Forderungsmanagement

Forderungsmanagement umfasst alle Maßnahmen zur Überwachung und Einziehung offener Forderungen. Ziel ist die Sicherstellung der Liquidität und die Vermeidung von Zahlungsausfällen. Es beinhaltet Mahnwesen, Bonitätsprüfungen und gegebenenfalls Inkasso.

Forderungen aus Lieferungen und Leistungen

Diese Forderungen entstehen, wenn ein Unternehmen Waren oder Dienstleistungen geliefert hat, aber noch kein Zahlungseingang erfolgt ist. Sie stehen auf der Aktivseite der Bilanz und stellen kurzfristige Vermögenswerte dar. Sie zeigen, wie viel das Unternehmen von Kunden noch zu erwarten hat.

Führungsstile

Führungsstile beschreiben unterschiedliche Arten der Mitarbeiterführung, z. B. autoritär, kooperativ oder laissez-faire. Die Wahl des Stils wirkt sich auf Motivation, Arbeitsklima und Produktivität aus. Erfolgreiche Führung passt den Stil an die Situation an.

Fremdkapital

Fremdkapital ist Kapital, das dem Unternehmen von Dritten zur Verfügung gestellt wurde – etwa in Form von Krediten oder Verbindlichkeiten. Es muss zurückgezahlt werden und verursacht Zinsaufwendungen. In der Bilanz erscheint es auf der Passivseite und beeinflusst die Verschuldungsquote.

Glossar BWL – G

Geldpolitik

Geldpolitik bezeichnet die Maßnahmen von Zentralbanken zur Steuerung der Geldmenge und der Zinsen. Ziel ist die Sicherung von Preisstabilität, Förderung der Wirtschaft und Stabilisierung des Finanzsystems.

Gemeinkosten

Gemeinkosten sind Kosten, die nicht direkt einem Produkt zugeordnet werden können – etwa Miete, Verwaltung oder Strom. Sie werden mithilfe von Verteilungsschlüsseln auf die Kostenstellen oder Kostenträger verteilt. In der Kalkulation spielen sie eine zentrale Rolle bei der Preisermittlung.

Gesamtkostenverfahren

Das Gesamtkostenverfahren ist eine Methode zur Erstellung der Gewinn- und Verlustrechnung. Dabei werden alle im Zeitraum entstandenen Kosten den in diesem Zeitraum erzielten Erlösen gegenübergestellt. Es eignet sich gut für Unternehmen mit stabiler Produktion und gleichbleibenden Lagerbeständen.

Gesamtwohlfahrt

Die Gesamtwohlfahrt ist die Summe aus Konsumenten- und Produzentenrente und stellt den gesamten Nutzen aller Marktteilnehmer dar. Sie wird oft genutzt, um die Effizienz und Fairness von Märkten zu bewerten.

Gewinn

Der Gewinn ist der positive Unterschied zwischen Erlösen und Aufwendungen. Er zeigt, ob ein Unternehmen wirtschaftlich erfolgreich arbeitet. In der Bilanz fließt er ins Eigenkapital ein, in der GuV steht er ganz unten als Ergebnis. Ein hoher Gewinn bedeutet mehr finanzielle Handlungsspielräume.

Gewinn- und Verlustrechnung (GuV)

Die Gewinn- und Verlustrechnung zeigt die Erträge und Aufwendungen eines Unternehmens innerhalb eines Geschäftsjahres. Sie gibt Auskunft über den Erfolg, also Gewinn oder Verlust, und ist neben der Bilanz Bestandteil des Jahresabschlusses. Die GuV wird nach verschiedenen Verfahren erstellt, z.B. Gesamtkostenverfahren oder Umsatzkostenverfahren.

Gewinnverwendung

Die Gewinnverwendung beschreibt, wie der Jahresüberschuss eines Unternehmens verteilt wird. Möglich sind Ausschüttungen an Gesellschafter (z. B. Dividende), Rücklagenbildung oder Gewinnvortrag. Besonders bei Kapitalgesellschaften wird darüber auf der Hauptversammlung entschieden.

Größe und Wachstum

Größe und Wachstum eines Unternehmens werden anhand von Umsatz, Mitarbeiterzahl oder Marktanteilen gemessen. Sie sind wichtige Indikatoren für den Unternehmenserfolg.

Großhandel

Der Großhandel ist eine Handelsstufe, die Waren in großen Mengen von Herstellern einkauft und an Einzelhändler oder andere gewerbliche Kunden weiterverkauft. Er sorgt für die Verteilung von Produkten und spielt eine zentrale Rolle in der Lieferkette. Großhändler bieten meist auch Dienstleistungen wie Lagerung und Transport.

Gutschrift

Eine Gutschrift ist ein buchhalterischer Vorgang, bei dem ein Betrag auf einem Konto gutgeschrieben wird. Sie kann als Rechnungskorrektur dienen oder ein regulärer Zahlungsvorgang sein. Gutschriften mindern die Verbindlichkeiten oder erhöhen das Guthaben eines Kunden oder Lieferanten.

Glossar BWL – H

Haftung

Haftung beschreibt die gesetzliche Verpflichtung, für Schäden oder Verluste einzustehen. Unternehmer haften je nach Rechtsform mit ihrem Geschäfts- oder Privatvermögen. Die Haftung regelt die Verantwortlichkeit bei Vertragsverletzungen, Schäden oder anderen Rechtsverstößen.

Halbfabrikate

Halbfabrikate sind Zwischenprodukte, die in einem Produktionsprozess hergestellt und später weiterverarbeitet werden. Sie sind Bestandteil des Produktionsflusses und haben einen eigenen Wert in der Kalkulation.

Handelsbilanz

Die Handelsbilanz ist Teil des Jahresabschlusses und stellt das Vermögen und die Schulden eines Unternehmens zum Bilanzstichtag dar. Sie wird nach den Vorschriften des Handelsgesetzbuchs (HGB) erstellt und bildet die Grundlage für die Gewinnermittlung. Kapitalgesellschaften sind zur Offenlegung verpflichtet.

Handelsspanne

Die Handelsspanne ist die Differenz zwischen Einstandspreis und Verkaufspreis eines Produkts. Sie zeigt, wie viel ein Händler an einem Produkt verdient. Die Handelsspanne ist wichtig für die Kalkulation und Preisgestaltung im Handel.

Handelsregister

Das Handelsregister ist ein öffentliches Verzeichnis, in dem wichtige rechtliche und wirtschaftliche Informationen über Unternehmen eingetragen sind. Dazu zählen z. B. Firma, Sitz, Geschäftsführung und Rechtsform. Es wird vom Amtsgericht geführt und ist für jedermann einsehbar.

Haushaltsplan

Ein Haushaltsplan ist eine Gegenüberstellung von geplanten Einnahmen und Ausgaben, meist für öffentliche Einrichtungen oder Non-Profit-Organisationen. Er dient der Kontrolle, Steuerung und Transparenz finanzieller Mittel. Auch Unternehmen nutzen Budgetpläne als interne Variante.

Hauptbuch

Das Hauptbuch ist das zentrale Buch der doppelten Buchführung. Hier werden alle Buchungssätze chronologisch und sachlich auf Konten erfasst. Die Salden dieser Konten bilden die Grundlage für Bilanz und Gewinn- und Verlustrechnung. Es ergänzt das Grundbuch (Journal).

Höchstpreis

Ein Höchstpreis ist eine staatlich festgelegte Preisobergrenze, die verhindern soll, dass Preise über ein bestimmtes Niveau steigen. Er wird oft bei lebenswichtigen Gütern oder in Krisensituationen eingesetzt.

Hypothek

Die Hypothek ist ein Grundpfandrecht, das zur Absicherung eines Kredits dient. Wird der Kredit nicht zurückgezahlt, kann das Grundstück zur Tilgung verwertet werden. Im Gegensatz zur Grundschuld ist sie streng an die jeweilige Forderung gebunden. Hypotheken sind besonders bei Immobilienfinanzierungen relevant.

Glossar BWL – I

Immobilienbewertung

Die Immobilienbewertung ermittelt den Wert von Grundstücken und Gebäuden. Sie ist wichtig für Kauf, Verkauf, Finanzierung und Bilanzierung.

Immaterielle Vermögensgegenstände

Immaterielle Vermögensgegenstände sind nicht-physische Güter wie Lizenzen, Patente, Markenrechte oder Software. Sie zählen zum Anlagevermögen, wenn sie dem Unternehmen langfristig dienen. In der Bilanz werden sie aktiviert und ggf. über die Nutzungsdauer abgeschrieben.

Industrieunternehmen

Industrieunternehmen sind Betriebe, die Güter mithilfe technischer Anlagen in größeren Stückzahlen herstellen. Typisch ist eine hohe Kapitalbindung, automatisierte Produktion und die Unterteilung in Fertigungs-, Verwaltungs- und Absatzbereiche. Beispiele: Automobilhersteller, Chemie, Maschinenbau.

Inkasso

Inkasso bezeichnet das Einziehen offener Forderungen durch spezialisierte Dienstleister. Es hilft Unternehmen, Zahlungsausfälle zu minimieren.

Innerbetriebliche Leistungserfassung

Diese Erfassung misst und dokumentiert die Leistungen und Arbeitsergebnisse innerhalb des Unternehmens, z. B. in der Produktion oder Verwaltung.

Innenfinanzierung

Innenfinanzierung ist die Kapitalbeschaffung aus dem Unternehmen selbst, etwa durch Gewinnthesaurierung oder Abschreibungen.

Investition

Eine Investition ist die Verwendung finanzieller Mittel für den Erwerb von Sachgütern, immateriellen Gütern oder Finanzanlagen. Ziel ist die langfristige Nutzung und Wertschöpfung. Investitionen erscheinen meist auf der Aktivseite der Bilanz und beeinflussen Liquidität und strategische Ausrichtung.

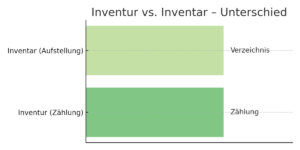

Inventar

Das Inventar ist eine vollständige Auflistung aller Vermögensgegenstände und Schulden eines Unternehmens zu einem bestimmten Stichtag. Es wird meist jährlich im Rahmen der Inventur erstellt und bildet die Grundlage für die Bilanz. Es enthält Mengen, Werte und genaue Bezeichnungen.

Inventur

Die Inventur ist die körperliche oder buchmäßige Bestandsaufnahme aller Vermögenswerte und Schulden. Sie erfolgt mindestens einmal jährlich zum Bilanzstichtag. Es gibt verschiedene Verfahren: körperliche Inventur, Buchinventur, Stichprobeninventur. Ziel ist die korrekte Bewertung des Unternehmensvermögens.

Glossar BWL – J

Jahresabschluss

Der Jahresabschluss besteht aus Bilanz und Gewinn- und Verlustrechnung, bei Kapitalgesellschaften zusätzlich aus Anhang und Lagebericht. Er zeigt die finanzielle Lage eines Unternehmens am Ende des Geschäftsjahres. Der Abschluss dient als Grundlage für Steuerberechnung, Gewinnverwendung und Unternehmensanalyse.

Jahresüberschuss

Der Jahresüberschuss ist der erwirtschaftete Gewinn eines Unternehmens innerhalb eines Geschäftsjahres. Er ergibt sich aus der Gewinn- und Verlustrechnung. Bei Kapitalgesellschaften kann er ausgeschüttet oder einbehalten (Rücklagenbildung) werden. Er erhöht das Eigenkapital.

Jahresüberschussrechnung

Die Jahresüberschussrechnung zeigt den Gewinn oder Verlust eines Unternehmens nach Steuern. Sie bildet den Abschluss der GuV und ist Basis für Gewinnverwendung und Steuerberechnung. Sie wird am Ende eines Geschäftsjahres durchgeführt.

Journal

Das Journal ist ein Teil der Buchführung und wird auch Grundbuch genannt. Hier werden alle Geschäftsvorfälle in zeitlicher Reihenfolge dokumentiert. Die Einträge im Journal werden später ins Hauptbuch übertragen. Es ist die Grundlage für eine lückenlose Buchführung.

Just-in-Time

Just-in-Time ist eine Logistikstrategie, bei der Materialien genau zum Zeitpunkt der Produktion geliefert werden, um Lagerkosten zu minimieren.

Glossar BWL – K

Kalkulation

Die Kalkulation dient der Preisermittlung für Produkte oder Dienstleistungen. Sie berücksichtigt Einzel- und Gemeinkosten sowie gewünschte Gewinnaufschläge. Kalkulationen helfen bei Angebotsentscheidungen, Preisvergleichen und strategischer Sortimentsplanung.

Kapital

Kapital bezeichnet die finanziellen Mittel, die ein Unternehmen zur Verfügung hat – entweder als Eigenkapital oder Fremdkapital. Es steht auf der Passivseite der Bilanz und zeigt, wie das Vermögen finanziert wurde. Kapital ist notwendig für Investitionen und den laufenden Geschäftsbetrieb.

Kapitalflussrechnung

Die Kapitalflussrechnung zeigt die Ein- und Auszahlungen eines Unternehmens in einem Zeitraum und gibt Aufschluss über die Liquidität.

Kapitalstruktur

Die Kapitalstruktur beschreibt die Zusammensetzung des Kapitals eines Unternehmens, insbesondere das Verhältnis von Eigen- zu Fremdkapital.

Kasse

Die Kasse ist ein Aktivkonto, auf dem Bargeldbestände des Unternehmens verwaltet werden. Jeder Zahlungsein- oder -ausgang wird dokumentiert. Die Kassenführung muss ordnungsgemäß, vollständig und nachvollziehbar erfolgen. Sie unterliegt besonderen Aufbewahrungs- und Dokumentationspflichten.

Kennzahlensysteme

Kennzahlensysteme sind strukturierte Sammlungen von Kennzahlen, die zur Analyse und Steuerung eines Unternehmens dienen.

Konsumentenrente

Die Konsumentenrente beschreibt den Vorteil, den Käufer durch einen niedrigeren Marktpreis gegenüber ihrem Zahlungsbereitschaftspreis erhalten. Sie ist ein Maß für den Nutzen der Verbraucher.

Kostenstellenrechnung

Die Kostenstellenrechnung verteilt Gemeinkosten auf Verantwortungsbereiche und verbessert die Kostenkontrolle.

Kostenarten

Kostenarten sind die Grundlage der Kostenrechnung. Sie unterteilen die betrieblichen Aufwendungen in Kategorien wie Materialkosten, Personalkosten oder Abschreibungen. Die genaue Gliederung ist Voraussetzung für die Kostenstellen- und Kostenträgerrechnung.

Kostentheorie

Die Kostentheorie beschäftigt sich mit der Entstehung, Verteilung und Zurechnung von Kosten im Unternehmen. Sie bildet die Grundlage für die Kostenrechnung und unterstützt die Entscheidungsfindung durch Analyse von Kostenverhalten und -struktur.

Kostenträger

Ein Kostenträger ist das Produkt oder die Dienstleistung, für die Kosten erfasst werden. Ziel ist die Ermittlung der Selbstkosten pro Einheit. Beispiele sind Aufträge, Projekte oder einzelne Artikel. Die Kostenträgerrechnung hilft bei der Preisfindung und Wirtschaftlichkeitsanalyse.

Kreditorenbuchhaltung

Die Kreditorenbuchhaltung erfasst alle Verbindlichkeiten gegenüber Lieferanten und Dienstleistern.

Kurzfristige Vermögensplanung

Sie sorgt für die Sicherstellung der Liquidität durch Planung von Ein- und Auszahlungen in kurzen Zeiträumen.

Glossar BWL – L

Lagerbestand

Der Lagerbestand beschreibt die Menge der im Lager vorhandenen Materialien oder Produkte zu einem bestimmten Zeitpunkt. Eine regelmäßige Bestandskontrolle ist wichtig für Produktionsplanung, Liquidität und Buchführung. Der Lagerbestand beeinflusst das Umlaufvermögen.

Lagerhaltung

Die Lagerhaltung umfasst die Verwaltung und Organisation von Vorräten, um Produktionsprozesse sicherzustellen und Engpässe zu vermeiden.

Lastenheft

Das Lastenheft beschreibt die Anforderungen und Erwartungen eines Auftraggebers an ein Produkt oder eine Dienstleistung. Das Lastenheft dient zur Kontrolle bei der Umsetzung eines bestimmten Projektes, wie z. B. der Herstellung einer neuen Fertigungsmaschine.

Leerkosten

Leerkosten entstehen durch nicht ausgelastete Kapazitäten, z. B. bei Maschinenstillstand oder ungenutztem Personal. Sie werden als Gemeinkosten betrachtet und beeinflussen die Wirtschaftlichkeit negativ.

Leistung

Leistungen sind betriebsbedingte Erträge, die durch die eigentliche Tätigkeit des Unternehmens entstehen – z. B. durch den Verkauf von Produkten oder das Erbringen von Dienstleistungen. Sie unterscheiden sich von neutralen Erträgen, die betriebsfremd oder außerordentlich sind.

Leistungsrechnung

Die Leistungsrechnung ermittelt den Wert der erbrachten Leistungen eines Unternehmens innerhalb eines Zeitraums.

Leistungslohn

Leistungslohn ist eine Vergütungsform, die sich nach der erbrachten Leistung oder Stückzahl richtet. Je mehr Stück hergestellt werden, umso höher ist der Lohn am Ende des Monats.

Leverage-Effekt

Der Leverage-Effekt beschreibt den Einfluss von Fremdkapital auf die Eigenkapitalrendite. Durch den gezielten Einsatz von Fremdfinanzierung kann die Rentabilität des Eigenkapitals erhöht werden – allerdings steigt auch das Risiko.

Lieferantenbewertung

Die Lieferantenbewertung beurteilt die Qualität, Zuverlässigkeit und Kosten von Lieferanten zur Optimierung der Beschaffung.

Liquidität

Liquidität bezeichnet die Fähigkeit eines Unternehmens, seine Zahlungsverpflichtungen fristgerecht zu erfüllen. Sie ist Voraussetzung für den Fortbestand des Betriebs. Liquiditätsplanung und -steuerung sind zentrale Aufgaben des Finanzmanagements.

Lohnkosten

Lohnkosten umfassen alle Kosten, die durch die Bezahlung von Mitarbeitern entstehen – inklusive Sozialabgaben, Steuern und Zuschläge. Sie zählen zu den Personalkosten und können je nach Branche einen erheblichen Teil der Gesamtkosten ausmachen.

Glossar BWL – M

Marketing

Marketing umfasst alle Aktivitäten, die der Absatzförderung und Marktbearbeitung dienen. Dazu gehören Marktforschung, Produktgestaltung, Preisfindung, Werbung und Vertrieb. Ziel ist die Befriedigung von Kundenbedürfnissen und die Steigerung des Unternehmenserfolgs.

Maschinenstundensatz

Der Maschinenstundensatz ist eine Kalkulationsgröße, die angibt, wie viel eine Stunde Maschinenlaufzeit kostet. Er setzt sich aus Abschreibungen, Energiekosten, Wartung und Raumkosten zusammen. Er dient der verursachungsgerechten Verrechnung von Gemeinkosten auf Kostenträger.

Materialkosten

Materialkosten entstehen durch den Verbrauch von Roh-, Hilfs- und Betriebsstoffen in der Produktion. Sie zählen zu den Einzelkosten und werden direkt dem Produkt zugerechnet. Eine genaue Erfassung ist wichtig für Kalkulation, Kostenkontrolle und Bestandsführung.

Materialwirtschaft

Die Materialwirtschaft steuert den Einkauf, die Lagerung und den Einsatz von Materialien und Rohstoffen. Sie sorgt für die optimale Versorgung der Produktion und trägt zur Kostenkontrolle bei. Effiziente Materialwirtschaft reduziert Kapitalbindung und Fehlmengen.

Mehrwertsteuer

Die Mehrwertsteuer ist eine Verbrauchssteuer, die auf den Verkauf von Waren und Dienstleistungen erhoben wird. Unternehmen führen sie an das Finanzamt ab, können aber die Vorsteuer abziehen. Sie wird in der Buchführung auf separaten Konten ausgewiesen.

Mindestpreis

Ein Mindestpreis ist eine staatliche Preisuntergrenze, die verhindern soll, dass Preise unter ein bestimmtes Niveau fallen. Er soll Produzenten vor ruinösem Wettbewerb schützen.

Monatsabschluss

Ein Monatsabschluss ist eine interne Auswertung der Finanzdaten am Ende eines Monats. Er liefert zeitnahe Informationen über die wirtschaftliche Entwicklung und dient der Steuerung und Kontrolle. Anders als der Jahresabschluss ist er nicht gesetzlich vorgeschrieben.

Musterkalkulation

Die Musterkalkulation zeigt schematisch, wie ein Preis rechnerisch aufgebaut ist – von den Einzelkosten über Gemeinkosten bis zum Listenverkaufspreis. Sie dient als Vorlage zur Preiskalkulation und als Schulungsinstrument in Ausbildung und Praxis.

Glossar BWL – N

Nebenkosten

Nebenkosten sind zusätzliche Kosten, die neben dem eigentlichen Preis entstehen, z. B. Verpackung, Transport oder Versicherung. In der Kalkulation werden sie häufig pauschal oder prozentual berücksichtigt. Sie beeinflussen den Endpreis und die Wirtschaftlichkeit von Angeboten.

Nettogewinn

Der Nettogewinn ist der verbleibende Gewinn eines Unternehmens nach Abzug aller Kosten und Steuern. Er steht dem Unternehmen zur freien Verfügung, etwa zur Ausschüttung oder Reinvestition. Er ist ein zentraler Indikator für die Rentabilität und finanzielle Gesundheit eines Unternehmens.

Nettoverbindlichkeit

Die Nettoverbindlichkeit errechnet sich aus den Verbindlichkeiten abzüglich liquider Mittel. Sie gibt Auskunft über die tatsächliche Verschuldung eines Unternehmens und ist ein wichtiger Indikator für die Finanzlage.

Nettoverkaufspreis

Der Nettoverkaufspreis ist der Preis eines Produkts oder einer Dienstleistung ohne Mehrwertsteuer. Er bildet die Grundlage für die Kalkulation und Rechnungsstellung im B2B-Bereich. Die Mehrwertsteuer wird separat ausgewiesen und ist für Unternehmen als Vorsteuer abziehbar.

Nutzungsdauer

Die Nutzungsdauer beschreibt den Zeitraum, in dem ein Anlagegut voraussichtlich wirtschaftlich genutzt werden kann. Sie ist entscheidend für die Höhe der jährlichen Abschreibung. Die Angabe erfolgt in Jahren und wird häufig durch AfA-Tabellen festgelegt.

Glossar BWL – O

Optimales Produktionsprogramm

Das optimale Produktionsprogramm bestimmt die Menge und Auswahl der Produkte, die ein Unternehmen unter Ressourcen- und Absatzbedingungen produzieren sollte. Ziel ist die Gewinnmaximierung bei optimaler Auslastung der Kapazitäten.

Ordentliche Kündigung

Eine ordentliche Kündigung beendet ein Arbeitsverhältnis unter Einhaltung gesetzlicher oder vertraglicher Fristen. Sie kann vom Arbeitgeber oder Arbeitnehmer ausgesprochen werden. Es gelten Kündigungsfristen nach § 622 BGB und ggf. tarifvertragliche Regelungen.

Organigramm

Ein Organigramm stellt die Aufbauorganisation eines Unternehmens grafisch dar. Es zeigt Hierarchien, Abteilungen und Kommunikationswege. Organigramme erleichtern die Orientierung und dienen der transparenten Darstellung von Verantwortlichkeiten und Strukturen.

Ordnungsgemäße Buchführung

Die ordnungsgemäße Buchführung (GoB) beschreibt die Einhaltung gesetzlicher und kaufmännischer Grundsätze bei der Aufzeichnung von Geschäftsvorfällen. Dazu zählen Vollständigkeit, Richtigkeit, Nachvollziehbarkeit und zeitgerechte Buchung. Sie ist Voraussetzung für eine korrekte Bilanzierung.

Glossar BWL – P

Passivkonto

Ein Passivkonto zeigt die Herkunft der finanziellen Mittel eines Unternehmens und steht auf der Passivseite der Bilanz. Es bildet Eigenkapital oder Verbindlichkeiten ab. Anfangsbestand und Zugänge werden im Haben, Abgänge im Soll gebucht. Es gehört zu den Bestandskonten.

Personalaufwand

Der Personalaufwand umfasst alle Kosten, die für die Beschäftigung von Mitarbeitern entstehen – etwa Löhne, Gehälter, Sozialabgaben, Beiträge zur Berufsgenossenschaft oder freiwillige Leistungen. Er wird in der Gewinn- und Verlustrechnung als Aufwand gebucht.

Plankostenrechnung

Die Plankostenrechnung vergleicht geplante Kosten mit den tatsächlichen Kosten und analysiert Abweichungen. Sie unterstützt die Steuerung und Kontrolle der Kosten und ist ein Instrument des Controllings.

Preiskalkulation

Die Preiskalkulation dient der Ermittlung eines Verkaufspreises, der alle Kosten deckt und einen Gewinn ermöglicht. Sie berücksichtigt Materialkosten, Fertigungskosten, Gemeinkosten und gewünschte Gewinnaufschläge. Sie ist Grundlage für wirtschaftlich sinnvolle Preisentscheidungen.

Produktivität

Produktivität misst das Verhältnis zwischen Output (z. B. produzierte Einheiten) und Input (z. B. Arbeitsstunden). Sie zeigt, wie effizient ein Unternehmen arbeitet. Eine steigende Produktivität bedeutet meist sinkende Stückkosten und höhere Wettbewerbsfähigkeit.

Produzentenrente

Die Produzentenrente ist der Gewinn, den Anbieter über ihren Mindestpreis hinaus erzielen. Sie zeigt den Nutzen der Produzenten durch den Marktpreis und beeinflusst Angebotsentscheidungen.

Prohibitivpreis

Der Prohibitivpreis ist der Preis, bei dem die Nachfrage nach einem Gut auf null sinkt, da kein Käufer mehr bereit ist, diesen Preis zu zahlen. Er markiert die Grenze der Zahlungsbereitschaft.

Provision

Eine Provision ist eine erfolgsabhängige Vergütung, z. B. für Handelsvertreter oder Makler. Sie wird als prozentualer Anteil vom vermittelten Umsatz oder Gewinn gezahlt. Provisionen fördern den Absatz und sind im Handelsrecht geregelt.

Glossar BWL – Q

Qualitätsmanagement

Qualitätsmanagement umfasst alle Maßnahmen, die zur Sicherung und Verbesserung der Produkt- oder Dienstleistungsqualität beitragen. Ziel ist es, Kundenanforderungen dauerhaft zu erfüllen. Bekannte Standards sind z. B. ISO 9001. QM-Prozesse betreffen Organisation, Kontrolle und Optimierung.

Quittung

Eine Quittung ist ein schriftlicher Beleg über eine erhaltene Zahlung. Sie enthält Angaben über Betrag, Datum, Zahlungsgrund und Unterschrift. Sie dient dem Zahlungsempfänger als Nachweis und dem Zahler als Beleg für seine Buchhaltung.

Glossar BWL – R

Rechnung

Eine Rechnung ist ein Dokument, das eine Lieferung oder Dienstleistung abrechnet. Sie muss bestimmte Pflichtangaben enthalten, z. B. Steuernummer, Rechnungsnummer, Leistung, Datum und Betrag. Sie ist Grundlage für die Umsatzsteuer und Buchführung.

Remanenzkosten

Remanenzkosten sind Kosten, die auch bei Stillstand der Produktion anfallen, z. B. Mieten oder Gehälter. Sie sind ähnlich wie Fixkosten und müssen in der Kalkulation berücksichtigt werden.

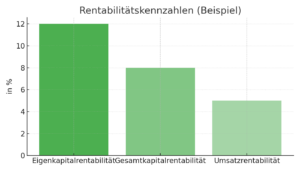

Rentabilität

Rentabilität misst den wirtschaftlichen Erfolg eines Unternehmens im Verhältnis zum eingesetzten Kapital. Sie zeigt, wie effizient ein Unternehmen arbeitet. Wichtige Kennzahlen sind z. B. Eigenkapitalrentabilität, Gesamtkapitalrentabilität und Umsatzrentabilität.

Return on Investment (ROI)

Der ROI misst die Rentabilität des eingesetzten Kapitals, indem er den Gewinn ins Verhältnis zum investierten Kapital setzt. Er zeigt, wie effizient ein Unternehmen sein Kapital nutzt und dient als wichtige Kennzahl für Investitionsentscheidungen.

Rückstellungen

Rückstellungen sind Verbindlichkeiten, deren Höhe oder Fälligkeit am Bilanzstichtag ungewiss ist. Typische Beispiele sind Rückstellungen für Reparaturen, Prozesse oder Abfindungen. Sie stehen auf der Passivseite der Bilanz und wirken gewinnmindernd.

Rohstoffe

Rohstoffe sind Grundmaterialien, die direkt in das fertige Produkt eingehen – z. B. Holz, Stahl oder Baumwolle. Sie gehören zum Umlaufvermögen und werden als Einzelkosten direkt dem Produkt zugeordnet. Sie sind Teil der Materialkosten.

Glossar BWL – S

Sachanlagen

Sachanlagen sind physisch greifbare Vermögenswerte des Anlagevermögens wie Maschinen, Grundstücke oder Gebäude. Sie dienen langfristig dem Geschäftsbetrieb und werden planmäßig abgeschrieben. Sie stehen auf der Aktivseite der Bilanz und sind Investitionsgüter.

Schulden

Schulden sind finanzielle Verpflichtungen eines Unternehmens gegenüber Dritten, z. B. Kredite, Verbindlichkeiten aus Lieferungen und Leistungen oder Darlehen. Sie stehen auf der Passivseite der Bilanz. Die Tilgung beeinflusst die Liquidität.

Skonto

Skonto ist ein Preisnachlass, den der Käufer erhält, wenn er innerhalb einer bestimmten Frist bezahlt – z. B. „2 % Skonto bei Zahlung innerhalb von 10 Tagen“. Skonti verbessern die Liquidität des Lieferanten und motivieren zur schnellen Zahlung.

Soll und Haben

„Soll“ und „Haben“ sind die beiden Seiten eines Buchungssatzes in der doppelten Buchführung. Jeder Geschäftsvorfall wird auf zwei Konten erfasst: im Soll und im Haben. Das System ermöglicht eine lückenlose Dokumentation und eine ausgeglichene Bilanz.

Subvention

Subventionen sind finanzielle Unterstützungen des Staates an Unternehmen oder Verbraucher, um bestimmte Wirtschaftszweige oder Produkte zu fördern. Sie können Produktionskosten senken oder den Absatz steigern.

Glossar BWL – T

Tageswert

Der Tageswert ist der aktuelle Marktwert eines Vermögensgegenstandes zum Bewertungszeitpunkt. Er wird bei bestimmten Bilanzierungen, z. B. bei Wertpapieren, herangezogen. Er kann vom Buchwert abweichen und beeinflusst stille Reserven.

Teilkostenrechnung

Die Teilkostenrechnung erfasst nur die variablen Kosten eines Produkts und weist diese den Kostenträgern direkt zu. Fixkosten bleiben unberücksichtigt. Diese Methode dient der kurzfristigen Erfolgsrechnung und Entscheidungsfindung.

Tilgung

Tilgung ist die planmäßige Rückzahlung eines Kredits oder Darlehens. Sie erfolgt in Raten oder als Einmalzahlung. Zusammen mit den Zinsen bildet sie die Kreditrate. Tilgungen verringern das Fremdkapital und verbessern langfristig die Bonität.

Glossar BWL – U

Umlaufvermögen

Das Umlaufvermögen umfasst alle Vermögenswerte, die kurzfristig im Unternehmen verbleiben – z. B. Vorräte, Forderungen, Bankguthaben. Es steht auf der Aktivseite der Bilanz und ist ein wichtiger Indikator für die Liquidität des Unternehmens.

Umsatz

Der Umsatz ist die Summe aller Erlöse aus dem Verkauf von Waren und Dienstleistungen innerhalb eines bestimmten Zeitraums. Er ist eine zentrale Kennzahl zur Leistungsfähigkeit eines Unternehmens und Basis für viele weitere betriebswirtschaftliche Auswertungen.

Unternehmerlohn

Der Unternehmerlohn ist ein fiktiver Kostenansatz für die Arbeitsleistung eines Einzelunternehmers oder Gesellschafters in der Kostenrechnung. Er wird bei der Kalkulation berücksichtigt, obwohl er nicht in der Finanzbuchhaltung erscheint.

Glossar BWL – V

Variable Kosten

Variable Kosten verändern sich mit der Produktionsmenge – z. B. Materialeinsatz oder Akkordlohn. Sie steigen bei höherer Auslastung und sinken bei geringerer. Ihre Kenntnis ist wichtig für Break-even-Analysen und kurzfristige Entscheidungen.

Verbindlichkeiten

Verbindlichkeiten sind rechtlich bindende Zahlungsverpflichtungen gegenüber Dritten – z. B. Lieferanten oder Banken. Sie stehen auf der Passivseite der Bilanz und gehören zum Fremdkapital. Ihre termingerechte Begleichung sichert die Kreditwürdigkeit.

Verbrauchsabweichung

Die Verbrauchsabweichung zeigt Differenzen zwischen geplantem und tatsächlichem Material- oder Ressourcenverbrauch. Sie hilft, Effizienz und Wirtschaftlichkeit zu überwachen und Prozesse zu optimieren.

Verhaltensgitter nach Blake und Mouton

Das Verhaltensgitter ist ein Modell zur Analyse von Führungsverhalten anhand der Dimensionen Mitarbeiterorientierung und Aufgabenorientierung. Es hilft, Führungsstile zu verstehen und Führungskräfte zu entwickeln.

Vorsteuer

Vorsteuer ist die vom Unternehmen gezahlte Umsatzsteuer beim Einkauf von Waren und Dienstleistungen. Sie kann mit der Umsatzsteuer aus Verkauf verrechnet werden. Die Differenz wird dem Finanzamt gemeldet – als Zahllast oder Erstattungsanspruch.

Glossar BWL – W

Wirtschaftspolitik

Die Wirtschaftspolitik umfasst alle Maßnahmen eines Staates, um das wirtschaftliche Geschehen zu steuern und Ziele wie Wachstum, Beschäftigung und Stabilität zu erreichen. Sie gliedert sich in Fiskal-, Geld- und Strukturpolitik.

Glossar BWL – Z

Zahlungseingang

Ein Zahlungseingang liegt vor, wenn ein offener Betrag auf dem Bank- oder Kassenkonto des Unternehmens eingeht. Er reduziert offene Forderungen und verbessert die Liquidität. Der Zahlungseingang wird in der Buchhaltung auf dem entsprechenden Konto verbucht.

Zeitwert

Der Zeitwert ist der geschätzte aktuelle Marktwert eines Vermögensgegenstandes. Er spielt z. B. bei Versicherungen, Abwertungen oder Kaufentscheidungen eine Rolle. Der Zeitwert berücksichtigt Zustand, Alter und Wiederbeschaffungswert.

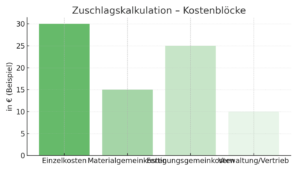

Zuschlagskalkulation

Die Zuschlagskalkulation ist ein Verfahren zur Preisermittlung, bei dem auf die Einzelkosten prozentuale Gemeinkostenzuschläge aufgerechnet werden. Sie ist besonders in Handwerk, Industrie und Handel weit verbreitet.

Weitere Erklärungen findest du auch auf lern-verlag.de/lexikon .

Dieses Glossar BWL & Rechnungswesen wird laufend erweitert und umfasst alle prüfungsrelevanten Begriffe für Schule, Studium und Praxis.